こちらの文章は、「インク使い放題」岩城代表による寄稿文です。

中国のオフィス複合機の事情(2010年版情報の整理)

■複写機大手に「互換品大国 中国」の壁

複写機のグローバル市場大手、RICOHとCANONが中国市場の本格市場開拓に乗り出したのは記憶に新しい。だがトナー等の消耗品で稼ぐ両社にとって、中国は互換品が横行する鬼門といえる。先行する競合との消耗戦になれば、高収益体質が揺らぐ危うさもはらむ事は必然である。

■中国でのBtoB市場の成功事例コマツとRICOHの対比

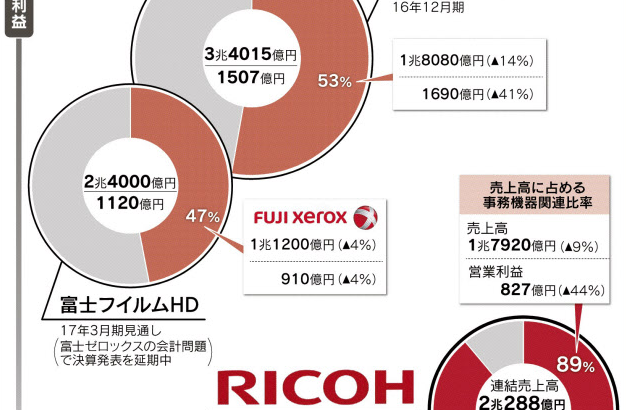

リーマンショック後にグローバル市場経済の牽引役に躍り出た中国が稼ぎ頭となり、業績が急回復するコマツ。油圧ショベル等主力の建設機械・車両事業では、中国の売上高が過去4年間で倍増し、国内売上高を上回った。2011年3月期は連結売上高が前期比16%増、営業利益は同2.3倍に拡大する見通しだ。対してRICOHはというと、最悪期は脱し2010年半前期は3割近い営業増益となるが、増収率はわずか2%弱。新興国市場開拓の進捗の差が出たとも言える。

■日本勢は日米欧でのシェア堅調

RICOHが主力とする複写機(複合機を含む)は光学や精密加工といった複数の分野で高い技術力が求められる。日米欧等先進国がグローバル市場の中心となっており、日本勢が今も高いシェアを保持している。

■各社の狙いは新興国市場へ

RICOHも高品質を武器に製品販売を伸ばし、付随する有料の保守サービスやトナー等消耗品販売で安定的に稼ぐ「勝ちパターン」を構築。高い収益力を誇ってきたが、先進国ではオフィス投資の戻りが鈍く、市場も成熟化しつつある。ここにきて欧州向け販売ではユーロ安の直撃。もどかしいのは、日米欧以外の「その他地域」の売上高が全体の6%にすぎず、先進国での苦戦を補えないことにある。調査会社キー・リサーチによると、中国でのシェア争いでも約15%と第4位に甘んじている(A3判対応機の販売台数ベース、2009年)。

■通じない「勝ちパターン」鍵は商習慣の違い?

中国市場開拓が遅れた要因は、前述の消耗品で稼ぐというお得意の「勝ちパターン」が通じない市場だったからだ。商慣行の違い等から、リース契約が履行されないリスクが先進国に比べて高く、有料の保守サービスも顧客企業の理解をまず得られない。何より、トナー・インク等の消耗品の互換品が一般に流通していることが、日本メーカーにとっては致命的である。顧客がRICOH製の純正消耗品を使う比率は3割程度以下と見られ、8~9割の先進国とは差は歴然。それだけ採算は悪化するしかない。だが、本格展開をこれ以上先送りするわけにはいかなくかった。

■中国は新興国市場への試金石。今が勝負の分水嶺。

先進国需要の伸び悩みという短期的な事情だけではない。上海等沿岸部ではオフィスビルの建設ラッシュが続き、複写機の潜在需要が急増。経済成長とともに現地企業の資金力が増し、モノクロの低速機から、日米欧と同様に高速・カラー機への需要シフトがじわりと起こりつつあるからだ。また中国沿海部の次は同内陸部、さらにインド、ブラジル、ベトナム、タイ等他の新興国でも、複写機市場が相次いで立ち上がってくるのは確実。今、中国で結果を出せないと今後の新興国市場開拓で後手を踏むことになるだろう。将来のグローバル市場シェアを巡る勝負の分かれ目と言っても過言ではない。今が分水嶺なのだ。

CANONは複合機のグローバル市場ブランドを投入

CANONは複合機のグローバル市場向けブランドを投入し、中国市場の高速化・カラー化にも備える。RICOHはまず、上海等沿岸部を中心に直販体制を強化。2010年夏までに人員を3倍に増やし、中国に進出する日系等外資系企業を中心に営業攻勢に出る。一方、現地ユーザーの需要等をリサーチして商品企画等に落とし込む専門組織の新設も決めた。

中国攻略に本腰を入れるのは、CANONも同じ。

先進国で展開する同社複合機の9年ぶりの新ブランド「イメージランナー・アドバンス」を、中国市場に 2010年5月から投入した。業務文書の電子管理等が可能で、顧客企業はコスト削減や業務効率の改善が見込める。この点を武器に、外資系企業の他官公庁や現地の大企業にも販路を広げる考えだ。2009年6月には既に中国での専用機種の発売に踏み切っている。機械の性能以上に使い込む傾向がある中国現地の状況を勘案した製品の耐久性等が、徐々に評価されてきた。

■低価格機では消耗戦も

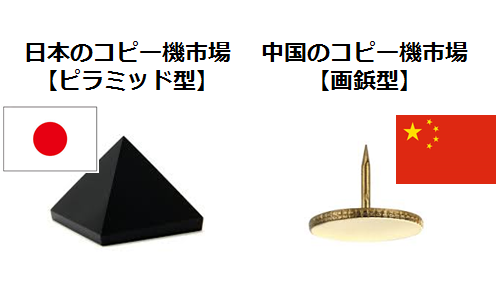

だがシェア奪還は容易ではない。市場構造が全く違うのと、先行するライバル企業の存在が無視できないからだ。先進国の複写機市場がピラミッド型なら、中国は画鋲型といえる。ある業界関係者は中国市場の特殊性をこう表現する。数百万円以上の高価格機を頂点とした裾野がきれいに広がる日本に対し、中国は需要の大半が低価格機なのだ。10万円程度以下の製品も珍しくない。日本では中小零細でも未だに5年リースで高級機を導入する傾向にある事を考えると、市場傾向が全く違うのだ。

但し、日本でもSOHO市場等では10万円以下の低価格機の普及率は高い。この辺り統計のマジックに陥りがちである。実際、筆者の経営する店舗や事務所では大型機を排除して早10年になる。家庭用プリンターの性能も上がっている事にも注目すべきだ。調査会社の統計データは参考にはなるが、各市場での生の感覚は大事にしたい。

■中国の複写機販売シェア

中国のA3判複写機市場で2009年まで10年連続シェア首位を独走する東芝テックは、市場の将来性に賭けて1990年代から中国に本格進出。

チベットに至るまで全土をくまなく回った。時間をかけてディーラーとの絆を強めたことで低価格帯での優位性を築いている。富士ゼロックスも虎視眈々と市場を狙い打つ構えだ。中国では大型機の拡販に力を入れてきたが、低価格帯も強化する方針。

低価格機のシェアを巡って販売網の奪い合いとなれば、ただでさえ薄利多売なだけに、各社は全社的な収益力低下も招きかねない。今後、高速化・カラー化で製品の価格帯が底上げされたとしても、トナー等消耗品販売で稼ぐ道筋はまだついていない。互換品が安価に売られている現状では、本体の故障リスクをいくら注意喚起しても、効果は限られる。中国当局が互換品販売業者の摘発に動くケースもあるが、業界関係者からは「国内の消耗品産業を育成するため、政府は摘発に乗り気でないのではないか」といぶかる声も漏れる。

中国でコピー商品に悩まされる多くの日本メーカーに共通する課題だが、利益率が高いだけに影響は大きい。現状、互換品やコピー品、リサイクル品と呼ばれる消耗品は中国市場だけでなくグローバル市場を席巻しつつある。これらは日本国内においてすら当たり前に流通している。CANONは「(消耗品等で稼げなければ)複写機本体で利益を出せるようにやっていくしかない」と一段の生産効率化等で対応。グローバル市場シェアを維持していくうえで中国攻略は避けて通れなくなっているが、収益面の高いハードルをどう越えるか。しばらくは消耗戦を覚悟する必要がありそうだ。

ここまではメーカーサイドに視点を置いてみた。では、ユーザーサイドに立ってみるとどう映るのだろうか?