【複合機業界ニュース】キヤノン2020年1月~3月決算は大幅減益に

出典:キヤノン

キヤノンの先月までの3か月間の決算は、新型コロナウイルスの感染拡大の影響などから、最終的な利益が去年の同じ時期に比べて30%の減益になりました。年間の業績見通しは感染拡大で予想が難しいとして「未定」としました。

キヤノンが発表した先月までの3か月間の決算は、売り上げが前の年の同じ時期と比べて9.5%少ない7823億円、最終利益は30%少ない219億円と、減収減益になりました。

新型コロナウイルスの感染拡大の影響で世界各国で外出規制が強化されて企業活動が停滞したためオフィス向けの複合機の販売が減少したほか、消費の低迷でデジタルカメラの販売が減ったことが主な理由です。

ニュースを解説!3つのポイント

この報道から読み取れるポイントは、以下の3点に集約されます。それぞれのポイントを独自の視点で読み解きながら解説しましょう。

報道のポイントは・・・

- 新型コロナウィルスの影響による収益減であること

- 主にオフィス向け複合機の販売減と消費低迷によるデジタルカメラ販売減が業績悪化の要因であること

- コロナの状況が読めず、年間業績の見通しを実質白紙化の『未定』としたこと

本当にコロナ拡大による影響だけなのか?

多くの報道では「新型コロナウィルスの影響で収益減」とのニュアンスで報じられていますが、ここだけを切り取って良いのでしょうか。

というのも、キヤノンの業績悪化は、新型コロナウィルスの感染拡大以前から既に始まっていました。2017年度~2019年度(以下、年度はFYと表記)の3年間を振り返ってみましょう。

| 通期決算資料 | FY17(2017.01~12) | FY18(2018.01~12) | FY19(2019.01~12) |

| 売上高 | 40,800 | 39,519(昨対▲4%) | 35,933(昨対▲9%) |

| 営業利益 | 3,314 | 3,429(昨対+3%) | 1,747(昨対▲49%) |

| 純利益 | 2,419 | 2,528(昨対+4.5%) | 1,251(昨対▲50%) |

| 出典:キヤノン 通期決算資料 合算(単位:億円) | |||

上表の通り、キヤノンの通期決算は売上高ベースで連期マイナスで、営業・純利益はFY18に一時的に回復をするも、FY19には昨対比50%減となっています。

FY17とFY19を比べると、3年間で売上12%減、営業・純利益53%減とかなり悲惨な状況です。

この悲惨な状況を踏まえたうえで、コロナの追い打ちと読み解くと、どれほどキヤノンが窮地に立たされているのか?が分かると思います。

そして、キヤノンの業績悪化はコロナの影響だけとは言えないことも分かるでしょう。

なぜ複合機とデジカメがマイナス要因なのか?

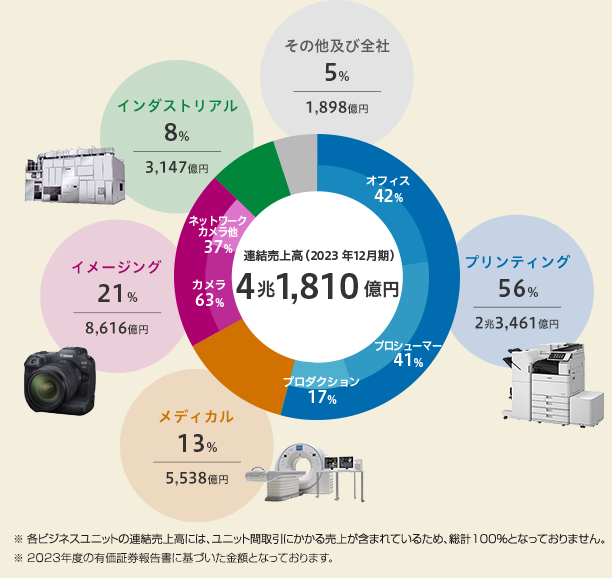

報道によると複合機、デジカメは名指しで指摘されている「オフィス」と「イメージングシステム」の両セグメントです。

この両セグメントの何が問題だったのでしょうか?

他に問題はないのか?を深く知るためにも、競合他社である富士ゼロックスやリコーも少し説明をします。

事業構成比率の転換が急務だった

もともとキャノンを始めとした、リコー、富士ゼロックスなど、複合機を主軸とした大手メーカーは、昨今ペーパーレス化の余波を受け、本体の販売台数減、印刷収益(カウンターチャージ料)減となっています。

そのため、事業構成比率の転換(リスク軽減・リスク分散)が急務となっていました。

例えば、複合機の事業構成比率が46.5%の富士ゼロックスは、複合機自体をオフィスの中心デバイスとし、『DocuWorks』などのクラウド・ソフト分野に力を注いでいます。

88.4%と最も事業構成比率の高いリコーも、オフィスのペーパーレス化を実現するサービスに力を注いでいる状況です。

一方、キャノンの複合機における事業構成比率は45.7%(FY18)と富士ゼロックスと同程度でありながら、ペーパーレス化に対する積極的な一手を打っていない印象です。

それは何故か?

キャノンは、FY17時点で回復基調であったオフィス(複合機)とイメージング(カメラ)を今後も維持させ、第3セグメントの産業(半導体関連機器)など、他セグメント・事業によってカバーしようとしていたのです。

その証拠に同社は、FY17にメディカル部門(旧東芝メディカルシステムズ)を連結化し、売上高がリーマンショック前の水準にまで戻った年度とも言われていました。

これにより、オフィス(複合機)、イメージング(カメラ)、産業(半導体関連)に、メディカル(医療機器)も加わり、事業領域を多角化をしながら、オフィスの事業構成比率を下げようとしていたのです。

事業の多角化は難易度の高い経営方法ですが、効果が発揮された際は、非常に強固な経営基盤を作れる戦略です。実際、株式市場などでも複合機事業を有するメーカーの中では、キヤノンが一番安泰と言われていました。

出典:キヤノン

裏目に出た多角化戦略と誤算

FY17時点で好調だったキヤノンは、不幸なことにFY18もそこそこ好調だったため、全セグメントの舵を取り続けます。その結果、ペーパレス化への対応不足や経営判断の読み違いにより大幅な減益となりました。

一つは、スマートフォン搭載カメラの高画質化が予想以上に早く、デジカメの不振が深刻化し、また、産業セグメントの半導体露光装置も、半導体市場飽和による価格下落や半導体メーカーの設備投資緊縮により不振となりました。

それらの結果、FY19はオフィス、イメージング、産業の3セグメントで前期比マイナス1,700億円という減益を記録し、オフィスセグメントの事業比率も49%と悪化するに至りました。

| セグメント別 通期決算資料 | FY17 | FY18 | FY19 | 事業構成比 | |

| オフィス | 売上高 | 18,659 | 18,073(▲3%) | 17,026(▲6%) | 49% |

| 営業利益 | 1,806 | 2,208(+22%) | 1,689(▲24%) | ||

| イメージングシステム | 売上高 | 11,362 | 10,082(▲12%) | 8,074(▲20%) | 23% |

| 営業利益 | 1,759 | 1,170(▲33%) | 482(▲59%) | ||

| メディカルシステム | 売上高 | 4,362 | 4,376(+0.3%) | 4,385(+0.2%) | 12% |

| 営業利益 | 225 | 288(+28%) | 267(▲7%) | ||

| 産業機器その他 | 売上高 | 7,317 | 8,052(+10%) | 7,379(▲8%) | 19% |

| 営業利益 | 568 | 655(+15%) | 155(▲76%) | ||

| 消却 | 売上高 | -900 | -1,064(▲25%) | -931(+14%) | ー3% |

| 営業利益 | -1,043 | -891(+17%) | -846(+5%) | ||

| 合計 | 売上高 | 40,800 | 39,519(▲3%) | 35,933 (▲9%) | 100% |

| 営業利益 | 3,314 | 3,430(+0.4%) | 1,747(▲49%) | ||

| 出典:キヤノン 通期IR資料 合算(単位:億円) | |||||

そして迎えた今年度、それぞれのセグメントに対策を打ち出せていないまま、新型コロナウィルスのパンデミックが起こりました。

2月以降、世界的な製造・生産の休業やロックダウンによる外出禁止などが始まり、オフィス環境は非対面でのリモートワークへと一変しました。

キヤノンの屋台骨であるオフィス(複合機)とコンシューマー(カメラ)は潰滅(かいめつ)的です。オフィスに行かなければ印刷もしない、外に出ることもないのでデジカメは不要不急な買い物になってしまい、まだまだ弱いメディカル(医療機器)は、リスクヘッジにもならない現状です。

全方位で猛威を振るっているコロナにとって、全方位で優等生であろうとしたキヤノンは、恰好の餌食となったのです。

通期見通しを白紙化したわけ

ここまでの解説で、キヤノンの経営状況についてお分かりいただけたと思います。これまでのポイントを踏まえたうえで、最後のポイントを解説します。

最初のポイントでも解説したように、キヤノンの業績は、そもそもコロナ以前から決して良いとは言えず、特段対策を講じないままFY20 を迎え、今回の新型コロナの状況に陥りました。

時系列上は、その後、報道各社が報じた内容になりますが、引用元のNHK報道にも記載のとおり「キヤノンの先月までの3か月間の決算(1Q)」がポイントになります。

新型コロナウィルスが流行の兆しを見せ始めたのは2月以降で、パンデミック宣言が出たのはWHOの宣言をベースにすると「3月11日」です。世界的な経済悪化は少なくとも2月末以降、またはパンデミック前後に起こっているはずです。

そのことからもFY20(1Q)の急激な業績悪化の要因はコロナ以外にもあるとも考えられます。

さらにコロナの影響が本格的に数値として現れるのは2Q以降であるため、コロナや他の要因を複合的に勘案し、通期の見通しが出せない状況になったため、白紙化としたのです。

コロナ終息後のキヤノンはどうなる?

新型コロナウィルスの完全な終息時期は分かりません。

ワクチンの開発が早くて半年後、もしかすると1年後、数年後かもしれません。アフターコロナの時代は、恐らく現在の生活様式と全く異なった環境を生み出すと思われます。

コロナをきっかけにデジタル化やリモートオフィス化が急速に進み、定着した場合、複合機市場の縮小は予想を超える速度で加速し、複合機各メーカー社はオフィス事業継続の判断を迫られる状況となるでしょう。

しかし、キヤノンにおいてはデジタル化の加速は好機ともいえます。リモートオフィスを支えるサーバー需要の増加や、それに伴う半導体市場の活性化、5GやIoT需要が21年に本格化すると予測されます。

この需要に上手く対応しつつ、産業セグメントの拡大に成功すれば、結果として自社の事業構成比率を変換することが可能となり、引き続きオフィス、イメージングセグメントも維持することができるでしょう。

まとめ:キヤノンの現状と今後の展望

今回のニュースから、キヤノンの現状と今後をまとめてみます。

- 新型コロナウィルスの影響でキヤノンの決算は大幅減益と各紙報道

- キヤノンの経営はコロナ以前から悪化の傾向にあった

- 今回の減益の要因はコロナ以外にも要因があると推測される

- コロナの影響が本格的に数値化されるのは2Q決算以降

- アフターコロナ後はデジタル化が加速する見込み

- キヤノン復活、複合機持続のカギは「産業セグメント」の拡大

状況的にはかなり厳しいキヤノンですが、製品が素晴らしいことは周知の事実です。

2020年6月には、スキャナーの速度を向上させたオフィス向け複合機「imageRUNNER ADVANCE DX」シリーズを全8シリーズ、22モデル発売し、苦戦を強いられているキヤノンの救世主となるのか?本機器の活躍とキヤノンの復活が期待されます。