【複合機業界ニュース】シャープの20年3月期決算は大幅減益

出典:シャープ

シャープは19日、2020年3月期(前期)の営業利益は前年比37.3%減の527億円だったと発表した。テレビなどの8KエコシステムやICTが不調だった。

電話会見した野村勝明副社長は、前期の業績について「第1四半期から第3四半期まで想定通り推移したが、第4四半期は新型コロナウイルスの世界的な流行で非常に厳しい事業環境となった」と説明した。

前期売上高は、前年比5.4%減の2兆2712億円。当期利益は、投資有価証券の評価損を計上したことで同71.8%減の209億円となった。

ニュースを解説!3つのポイント

この報道から読み取れるポイントは、以下の3点に集約されます。それぞれのポイントを独自の視点で読み解きながら解説しましょう。

報道のポイントは・・・

- 営業利益は前年比37.3%減の527億円(連結決算)

- 当期利益は投資有価証券の評価損を計上したことで71.8%減の209億円(親会社株主に帰属する当期純利益)

- コロナの影響を受けるも黒字は維持

連結決算?投資有価証券の評価損?

決算発表では会計用語など難しい言葉もたくさん出てきます。まずは、今回の記事で押さえておきたい用語を、2つご紹介します。

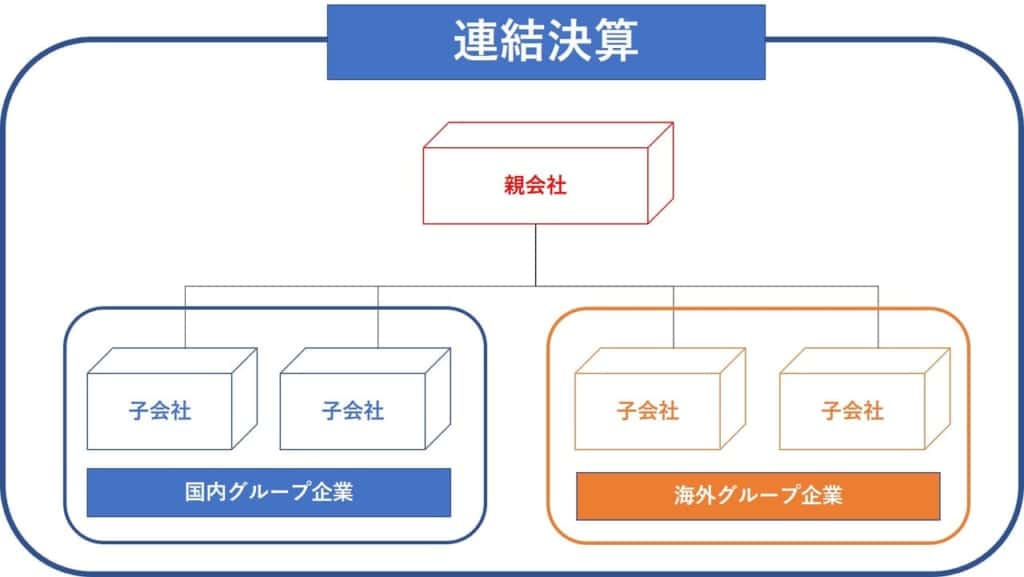

- 連結決算:企業全体(親会社と子会社など)の決算を合算したもの。

- 投資有価証券評価損:「満期保有目的の債権」や、「売買目的・子会社・関連会社」以外の有価証券の時価が、取得原価を下回った際に計上する「特別損失」。

イメージ図のように、親会社、子会社含め、グループ全体の決算を寄せ集めたのが「連結決算」と呼ばれ、その企業群の「稼ぐ力・成績」を表します。

一方で、投資有価証券は、子会社や関連会社以外の有価証券(株式など)を指し、その「評価損」は親会社が被った不測の損失(「特別損失」)とイメージすると分かりやすいでしょう。

シャープの営業利益と当期利益は?

それでは、シャープの「稼ぐ力・成績」を見てみましょう。

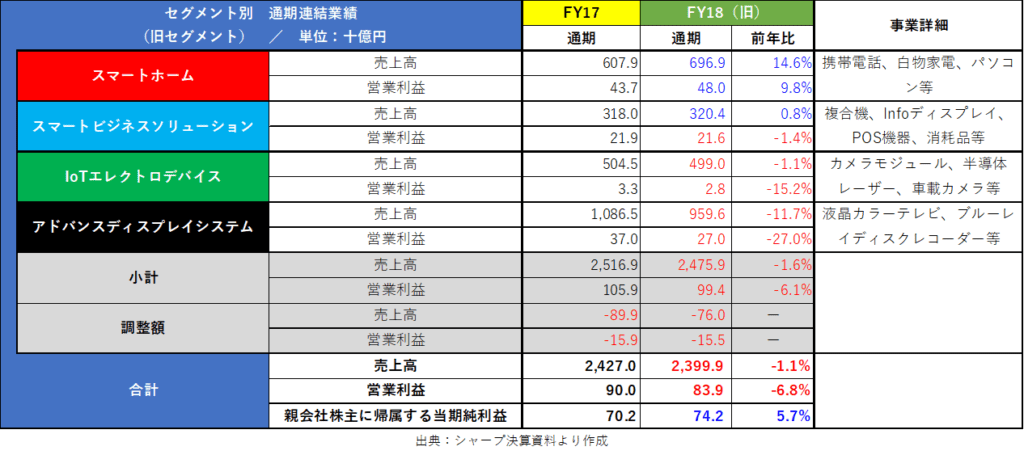

シャープは、FY19の第1四半期に、事業セグメントを4セグメントから3セグメントに変更しました。まずは旧セグメントのFY17とFY18で業績をチェックしてみます。

FY17とFY18のシャープの業績

上記のとおり、FY18(旧セグメント)のシャープの業績は、売上高▲1.1%、営業利益▲6.8%、純利益+5.7%となっており、連結決算上では純利益は上昇しています。

携帯電話や白物家電事業が占める「スマートホーム」セグメントが売上高、営業利益ともにプラス成長をしており、全体の業績を大きく押し上げている印象です。

しかし、コピー機が属する「スマートビジネスソリューション」や、カメラや半導体レーザーの「IoTエレクトロデバイス」、液晶テレビの属する「アドバンスディスプレイ」は、売上高や利益が微増またはマイナスを示しており、特に液晶カラーテレビ関連は大きくマイナスとなっています。

かつてシャープは「液晶テレビの代名詞」として業界に君臨していました。

しかし、現在の液晶テレビ市場は中国・韓国勢が高性能かつ安価なテレビを発売し、市場を占有しています。また、売上高への貢献度が高い「高価格帯テレビ市場(プレミアムテレビ市場)」は、本体・パネル供給ともに韓国のサムスン(液晶)とLG(有機EL)に押されており、パネルからテレビの筐体まで製造しているシャープは、市場での優位性を失っています。

シャープのセグメント変更

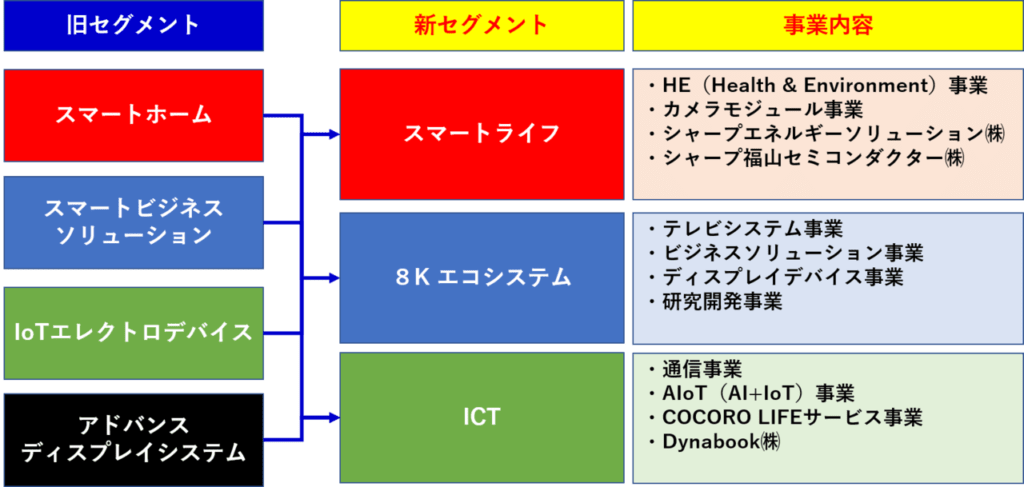

次は、FY18(新セグメントに変更)とFY19の比較ですが、まずはセグメントがどのように変化したのか?をご紹介します。

以下のとおり、FY18までは4セグメントでしたが、FY19には3セグメントへと集約化されました。セグメント名だけでは事業内容をイメージしにくいのですが、これには理由がありそうです。

出典:シャープ決算資料より筆者作成

多くの企業は、自社が持つ事業を体系的にラベリングしたものを「セグメント」名で表します。

しかし、シャープのセグメント変更では、まずは自社が実現したい未来を3つに絞り、セグメント名を作成し、その中に自社が保有する事業を当てはめていった印象を受けます。

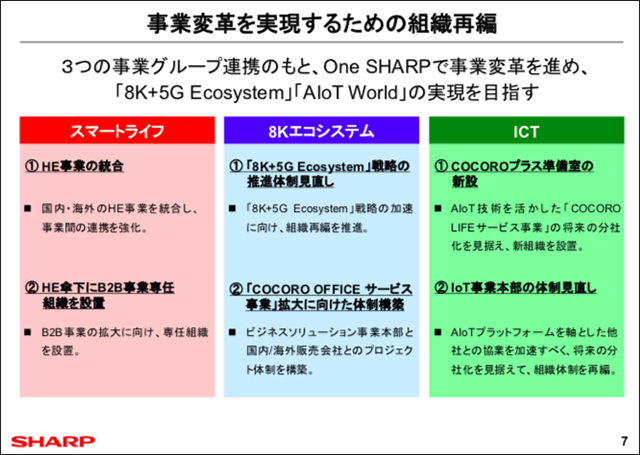

シャープが全社一丸となり事業変革を進め、事業の垣根を超えて成長していく意思を明確に表現しています。実際に、シャープはFY19の1Q決算短信でも以下の通り記載しています。

出典:シャープ(2019年第1四半期時点の資料)

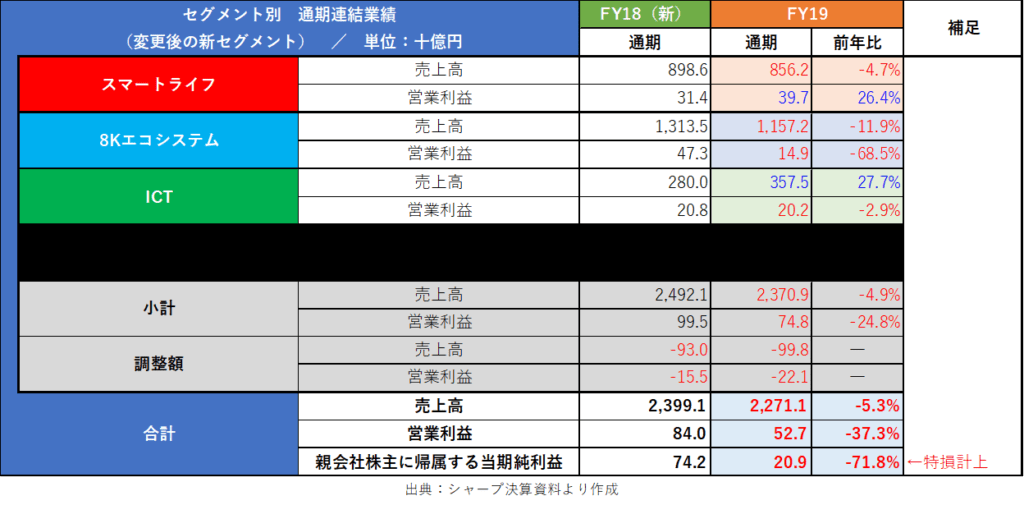

FY18とFY19のシャープの業績

それではセグメント変更後、初の決算を迎えたFY19の実績を見てみましょう。

※FY18は旧セグメントから新セグメントに変更し、再集計しています

上記のとおり、スマートライフは白物家電の好調を受け、売上高こそマイナスなものの営業利益は26%のプラスとなっています。

またICTは、売上高27.7%のプラス、営業利益は▲2.9の結果です。

問題は、8Kエコシステムです。こちらは、テレビ、スマホなどの不調による売上減や、明記されていないものの、コピー機のカウンターチャージ料金などが収益の悪化を招いていると推察されます。

しかし、全体としてシャープの実績を見た場合、コロナの影響を受けたとしながらも、売上高▲5.3%、営業利益▲37.3%となっており、コピー機専業メーカーに比べると、事業が多角化されているため、ダメージは少ないように思われます。

さらに、ニュース記事などはインパクトのある題名を載せるため「当期利益▲71.8%」となっていますが、こちらは一時的な「特別損失」が計上された結果であり、本業で稼ぐ力が衰えたとは言えません。

むしろ、これほどの特別損失を計上しながら、209億円の純利益を確保しているので、経営状況は盤石と言えそうです。

コロナ禍でも黒字を維持できるか?

FY19の4Qが今回の決算に大きくダメージを与えていますが、世界的なコロナウイルスの影響はFY20の上期決算にも大きく影響を及ぼすことが予想されます。そのため、今回のような大きな特別損失が発生した場合は、黒字化維持は厳しいかもしれません。

コロナ終息後のシャープはどうなる?

シャープの強みでもある事業の「多角化」がうまく機能した場合、在宅勤務によるディスプレイの需要増や、日本で本格的に導入された5Gサービスの恩恵を十分に受けられるでしょう。

特に、シャープ経営の鍵を握るのはICTセグメントです。

現状こそ収益の柱としては弱いものの、非常に優れた特色を持っており、このビジネスモデルはコピー機業界が生き残るための一つの解となる可能性を秘めています。

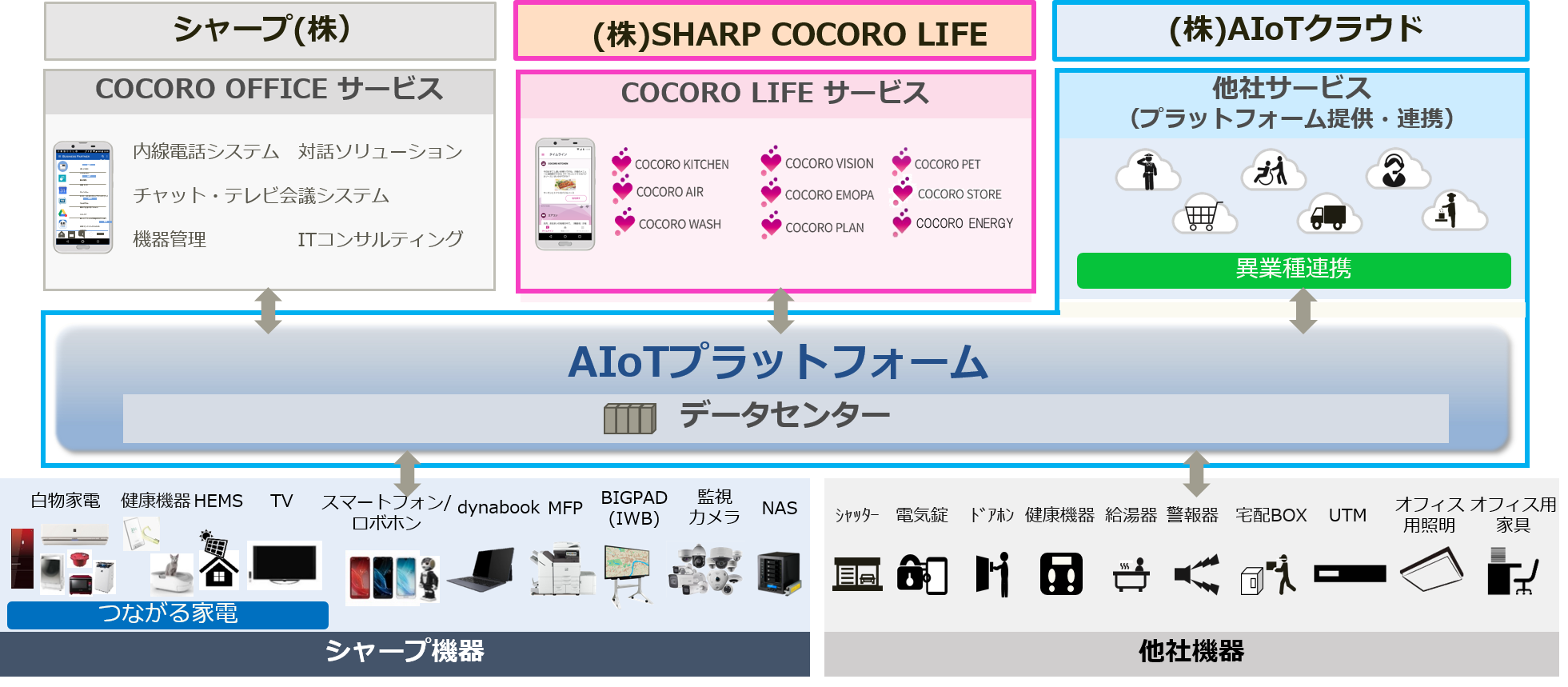

シャープは自社の持つ製品群(スマホ、テレビ、コピー機など)や他社の製品群を、単体の製品としてではなく、全体的な「サービス」と捉えています。

これらのサービスを、自社のAIoT(AI+IoT)でまとめ、家庭や企業の機器運用や最適配置を支援することが、シャープの目標とする「AIoT World」のビジョンであり、ビジネスモデルです。

このビジネスモデルが成功すれば、コピー機各社のビジネスモデルも『現状の機器単体売り→自社製品をサービスとしてまとめて提供する形』に変化し、カウンターチャージや消耗品で稼ぐ従来のビジネスモデルから脱却できるチャンスになるかもしれません。

出典:株式会社SHARP COCORO LIFE

まとめ:シャープの現状と今後の展望

今回のニュースから、シャープの現状と今後をまとめてみます。

- マイナス71.8%というのは一時的な「特別損失」を計上した結果

- 売上高、収益共にマイナスだが、黒字は維持している

- 企業の「稼ぐ力」自体が損なわれているわけでは無い

- 20年度もコロナの影響は大きいと予想

- ICTセグメントの飛躍はシャープだけではなく、コピー機業界にとっても一つの指標となる可能性を秘めている